上周,一房一万发布了2025年上海二手房半年报:。

二手房在持续以价换量,而新房市场的表现又如何呢?

今天我们就聚焦新房半年报,一起来回顾下上海上半年的新房“成绩单”,同时也对下半年做个展望!

新房涨价,供求关系逆转

也许,在这两年见证了上海楼市整体热度下滑,特别是二手房持续“以价换量”后,你一定会觉得:

上海新房,也撑不住了。

客观来说,自2021年实施积分之后,一直到2023年上半年,上海新房市场一直保持着旺盛的购买力。

随着市场行情整体下行,这种高热的势头,在2023年下半年才开始急转直下。

随后大家都看到了,市中心豪宅纷纷下来救场,外围土拍缩量,溢价机制调整,新房涨价烘托预期,“好房子”横空出世……直到现在。

这么剧烈的行情调整,牵一发而动全身,上海新房不可能再“高歌猛进”。

真实的表现如何?

只能说:在大趋势下,上海新房购买力,真的在萎缩。

但当我看到2025年上半年新房成交套数出炉的时候,还是会感到一丝丝诧异,甚至会觉得有点“超预期”。

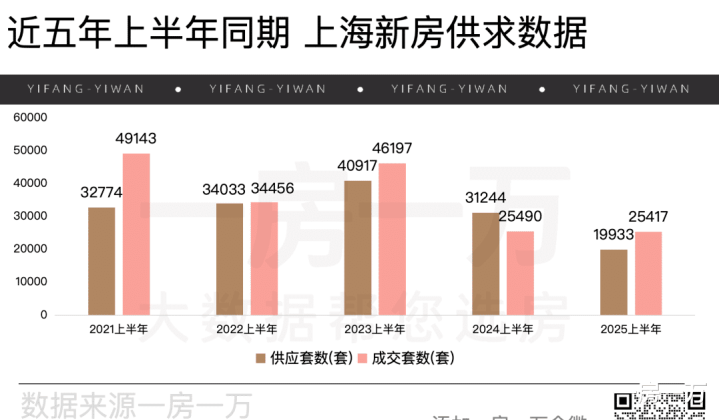

2025年1-6月,上海商品房新房共计成交约25417套,相比去年同期降约0.29%。

降幅0.29%,这微微的跌幅,几乎可以忽略不计。

为什么我会诧异?

第一点来自于供求关系的逆转。

今年上半年供应19933套,较之去年同期已大幅降约36.2%。

在收缩供应的前提下,今年的成交重新超过了供应。

这反映了新房市场的确在“去库存”。

第二点来自于新房强力涨价,成交量却并未因此大幅下滑。

数据显示,今年上半年上海新房成交均价约80702元/㎡,同比去年涨约1.33%,也是近五年的价格最高点。

但成交量还能和去年同期持平,实在来之不易。

关于上海新房涨价,已经不是什么“大新闻”了,但却屡屡会被各大媒体宣传。

自去年下半年土拍放开溢价率上限、取消70/90政策,以及实施“双高双竞”以来,上海土拍高溢价层出不穷。

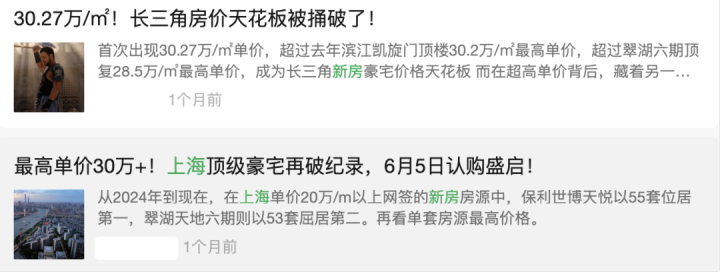

例如,6月底的五批次土拍,浦东曹路地块吸引4家开发商竞拍,最终由联发拿下,溢价率高达41.68% 。

这也是上海全新土拍机制以来,议价率TOP1。

无疑,面粉价的飙升,将直接推动面包价的飙升。

尤其市区核心地段,新房的入市价格,几乎都刷新了板块前期的“天花板”,重新立定了板块价格之锚。

徐汇滨江,19.5万/㎡;黄浦老西门,18.9万/㎡;

静安曹家渡,17万/㎡;长宁虹桥,13.88万/㎡;

杨浦滨江,12.85万/㎡;新杨思,11.66万/㎡;

唐镇,8.04万/㎡;梅陇-春申,8万/㎡……

然后我们发现,大部分的市区新拍地块入市价格都站稳了,多数热销;

只有少数外围宅地,去化缓慢。

为什么价格涨了,尤其是市区,大部分新房却依然好卖?

这就不得不又提到“好房子”。

当下新房市场,无论是公区、外立面的迭代,还是户型尺度感、实得率的升级,都在昭示着:

上海的改善购买力,仍旧会为产品力买单。

冷热分化,割裂感更强了

可是有一点,我们都不得不承认。

上海新房市场,虽然在成交量上和去年同期持平,但在成交结构上,却呈现出巨大的分化。

这种分化带来了鲜明的割裂感:

市区改善热销,郊区刚需退潮;

城芯豪宅屡屡上演“日光”,远郊新房认购惨淡,甚至出现0认购。

(需要特别说明的是,供应变化会影响到成交。远郊刚需如五大新城,供应大幅收缩,导致成交量减少)

归根结底而言,新房冷热的分化,关键还是取决于预期和地段。

市区新房,因为有着地段价值支撑,资源成熟度、配套兑现力、生活便利性等,能级显然要比郊区强;

部分核心地段甚至还存有倒挂,更具备资产保值属性。

而郊区刚需新房,随着一二手倒挂消失,二手房性价比凸显,客户被分流。

这些市场心态和预期的变化,在结构性数据里得到一一呈现。

从各环线成交占比来看,外环以内成交占比显著扩大,由33.24%提升到39.88%。

尤其是内中环和中外环间,成交占比显著攀升。

从各总价段成交占比来看,900-3000万占比显著增长,对应的正好是改善客群。

尤其是900-1500万新房,成交占比20.82%,同比去年涨约4.63%。

从各面积段成交占比来看,110-140㎡成交占比显著大增,涨约7.31%。

这充分说明,去年8月底取消“70/90政策”,已经深刻地影响到开发商、购房者的决策。

上海新房逐步进入“120㎡大户型时代”。

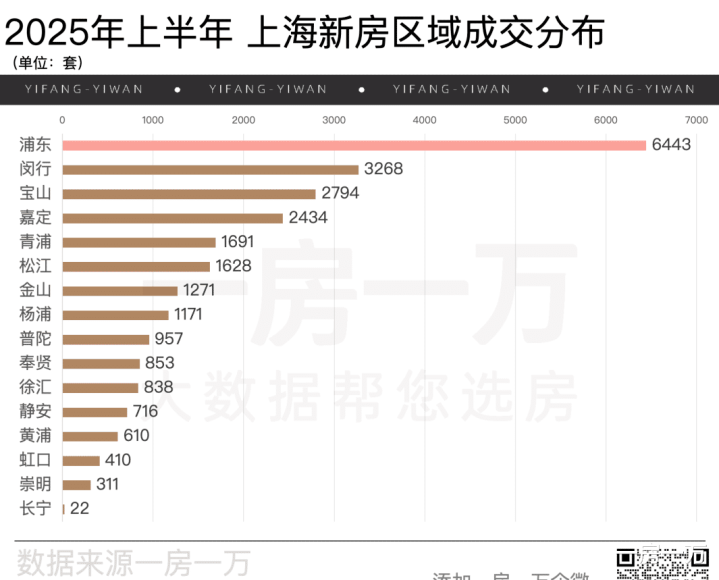

浦东霸榜,临港意外夺冠

最后,我们再来回顾下上半年新房市场的TOP榜单。

从区域上看,浦东凭借6443套拔得头筹,后续我们会看到临港贡献了绝对力量。

闵行和宝山分别占据第二、第三。

宝山能够在量上超越闵行,主要还是价格上占据优势。

接下来是嘉定、青浦、松江,市区长宁排名最后(因为缺乏供应)。

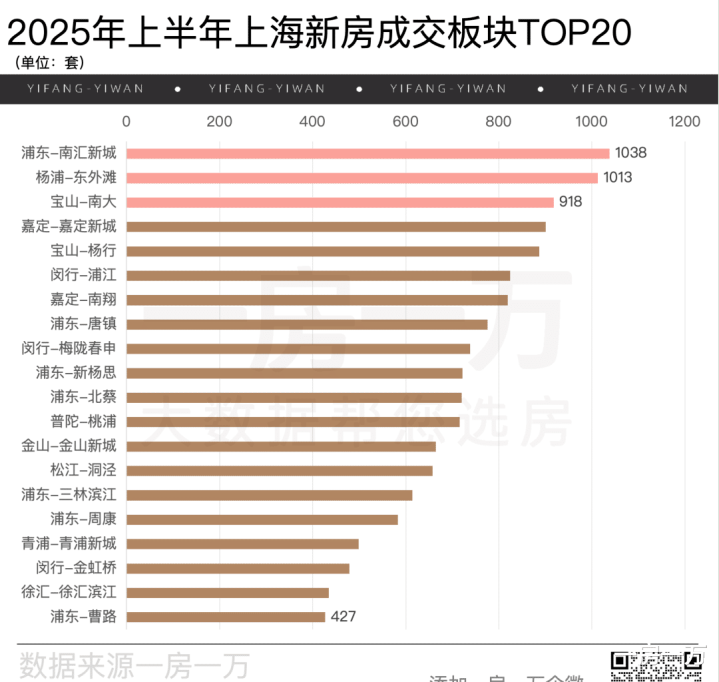

从板块上来看,成交量TOP3分别是南汇新城、东外滩、南大。

你绝对想象不到吧,临港(即南汇新城)成交1038套,竟然会是TOP1。

在大家的眼里,临港已很久没有什么新鲜供应了,无论新房还是二手房,更多是“失声”的状态。

但成交数据仍在证明,临港仍旧有属于自己的客群。

在市区,东外滩则以1013套遥遥领先;

而北上海,南大赚足了风头。

我们再把颗粒落实到楼盘,给大家呈现单盘销售成绩单。

2025年上半年新房成交套数TOP10:

2025年上半年新房成交金额TOP10:

2025年上半年新房成交面积TOP10:

2025年上半年新房认购率TOP10:

结语

和二手房“量升价跌”不同,新房市场近乎演绎了相反的“剧本”——量稳价升。

1.在供应端急速收缩的前提下,上海新房市场供应量骤降;

2.同时伴随着土拍打开溢价,新房价格节节攀升;

3.受供应和价格影响,上海新房成交量基本和去年持平。

客观来说,上半年能有这样的成交量,相对已经很不错了。

这背后,既有产品端产品主义的发力,也有需求端理性主义的回归。

上海新房市场已越发呈现改善化、品质化趋势。

对购房者而言,当下既是“最难的时代”(涨价压力),也是“最好的时代”(产品升级红利)。

唯有精准捕捉价值板块,方能穿越周期。

顺阳网配资提示:文章来自网络,不代表本站观点。